对于生活节奏快,业余时间有限的打拼一族而言,保险已从曾经的非刚需转变为愿意主动了解和接触的产品。什么样的保险产品,既能抵御疾病风险,又能让生活省钱省心呢?这就不得不提到平安人寿“两全附加重疾”类的“守护百分百全能”产品计划。

“两全附加重疾”类保险产品具有“交多少、领多少,不怕重疾,简单省事”的突出性优势,成为多年来持续受到消费者青睐的产品,可谓打破保险不受欢迎的魔咒。其发挥了保障功能,覆盖多维度常见疾病范畴,有效的解决了消费者“因病致贫、因病返贫”的痛点。同时,还兼顾到了消费者不想因小概率事件进行不必要支出的消费观,以实在的产品设计,实现了消费者“买保险、不浪费”的多方平衡。

而平安人寿“守护百分百全能”恰恰符合“交多少、领多少,不怕重疾,简单省事”的消费需求,不过作为新推出的产品,“守护百分百全能”是否实至名归呢?

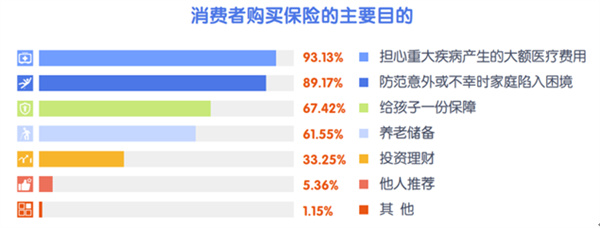

在回答上述问题前,先来看看我们多数人买保险,主要图什么?

广东省保险消费调研报告

结果显而易见。随着社会发展,虽说生活越来越好,但应对大病的从容对普通消费者来说还是略显奢侈。尤其是对于刚成立的小家庭:压力大、开销多、风险高,一旦“顶梁柱”患病,治疗开销及收入停滞会将家庭摧残得“体无完肤”。

而“守护百分百全能”首先就可以从轻、中、重多面出发,全方位保障疾病风险,其重疾保障责任中,将轻、中、重,科学分组,可进行多次赔付。其中120种重疾以保额和主险及守护全能重疾现金价值之和取大,100%给付,最多给付1次;20种中症给付50%基本保额,最多给付5次;40种轻症给付20%基本保额,最多给付5次。

除了重疾风险,面对发生率更高、且日趋低龄化的轻、中症,“守护百分百全能”能给与多次且全面保障。毕竟轻、中症全保障需求度更高。《国家癌症中心杂志》(JNCC)癌症报告显示,从2000年到2016年,甲状腺癌发病率在16年中增长了20倍。而“守护百分百全能”洞察客户需求,打造全面保障,让用户能从容应对逐渐高发的轻、中、重症困扰,为打拼一族的奋斗之路保驾护航。

另外,“守护百分百全能”贴心设置“满期金”,被保险人在主险保险期满时仍生存且未发生过约定重疾,按守护全能两全与守护全能重疾的年交保费之和×约定的交费年度数给付满期生存保险金。金额相当于全部已交保费。且即便领取生存金后,重疾、身故保障依然有效至终身。

而面对现代人日常支出压力,“守护百分百全能”交费的灵活度高,可按需选择交费期限。以成人为例,两全主险的保障期间可选保至60、65、70、75、80岁,交费期限可选10、15、20、30年交,这种灵活的选择对于打拼一族或是起步发展期的家庭十分友好,在按需选择的同时,能更好的规划资金配置,降低保费压力,做到省事省心。

此外,“守护百分百全能”还可附加轻、中症豁免保障,保单生效且90天等待期后一旦初次发生轻症或中症,可豁免保险期内剩余各期保费,保障依然有效。解决被保人及家人后续交费压力,暖心设定,让打拼一族无后顾之忧。

“守护百分百全能”兼顾满期高额给付和保障终身的特点,既能为用户保障品质生活,又能实现家庭财富规划。通过“无事到期可领取”的设计,解决客户资金压力的同时,又可以激励客户养成良好习惯,为群体健康形成正向引导,实现周到守护。

“守护百分百全能”作为平安人寿全新拳头产品,没有过于复杂的设计,大大降低客户理解成本,为客户打造省时、省心更省钱的优质保障。

但是看似简易的产品,背后却饱含平安人寿的不断追求与企业重任。就如“台上一分钟,台下十年功”,保险产品上市看似容易,但是如果能持续洞察客户需求,回归保障,历久弥新,稳定经营则并非易事。

因为产品力的背后,其实依靠的是公司的“硬”实力。产品力的本质,则需要“大范围、长期高效的解决消费者的核心问题”,其难度不亚于“在刀尖儿上跳舞”。只有具备专业的市场洞察,持续推出符合客户需求的优质产品,不断为客户打造省时、省心更省钱的优质生活,才能持久盛放地舞出“刀尖儿上舞蹈”。

险企的综合实力,是消费者能真正、长期拥有优质产品、服务的坚实基础。孜孜劳作是希望能够收获幸福且从容的生活,而保险保障就是为家庭遮风挡雨的守护伞。未来,面对各种不确定的风险。可以确定的是,我们都需要一个“陪得起”的保障,支撑你、我和家庭。

整体上看,守护百分百全能集平安庞大的支持体系,其除了产品本身的优势外,是否符合消费观需求?是否能为打拼人群带来省心保障?不久后平安将以实际行动揭晓答案。(张婉)

责任编辑:石勇

版权所有 中国外文局亚太传播中心(人民中国杂志社、中国报道杂志社) 广播电视节目制作经营许可证:(京)字第07311号 电子邮件: chinareport@foxmail.com 法律顾问:北京岳成律师事务所

投诉举报电话: 010-68995855 互联网出版许可证:新出网证(京)字 189号 京ICP备14043293号-10 京公网安备:110102000508